Systematische Anleihestrategien: Mythen und Fakten

-

Systematische Anleihestrategien mögen im Trend liegen, gehören jedoch bereits seit 1983 zum Angebot von Dimensional.

-

Sie verschmelzen Merkmale mehrerer bekannter Anlagekonzepte miteinander, darunter die attraktiven Eigenschaften von Indexstrategien (Diversifikation, Kosteneffizienz und Transparenz), sind jedoch im täglichen Portfoliomanagement flexibler und können so Risiken besser steuern und höhere erwartete Renditen anstreben.

-

Anleiheinvestoren können mit systematischen Anleihestrategien zudem beständigere Ergebnisse erzielen, was dabei hilft, ihre Ziele zu erreichen.

Systematische, faktorbasierte Anlagelösungen sind am Aktienmarkt inzwischen weit verbreitet, taten sich jedoch bisher schwer, auch Anleiheinvestoren zu überzeugen, wie ein Blick auf das Anlagevermögen entsprechender Fonds und ETFs verrät: Ende 2020 verwalteten Aktienfonds der Morningstar-Kategorie Strategic Beta insgesamt 1,35 Billionen US-Dollar, Anleihefonds derselben Kategorie kamen dagegen auf nur 14,36 Milliarden US-Dollar.1

Für Dimensional sind systematische Anleihestrategien nichts Neues, sondern gehören bereits seit 1983 zu unserem Angebot und sind unseren Aktienstrategien in vielen Aspekten ähnlich. In beiden Fällen wollen wir die Vorteile von Indexfonds (Diversifizierung, geringer Portfolioumschlag und Transparenz) mit der Flexibilität aktiver Strategien kombinieren, um so höhere erwartete Renditen anzustreben und Risiken zu reduzieren.

Da unsere Aktien- und Anleihefonds weitestgehend nach gleichen Prinzipien funktionieren, können wir systematische Anleihestrategien zudem klar und verständlich am Beispiel unserer Aktienstrategien erläutern.

Die Grundlage: Theorie und Daten

Systematische Anlagestrategien streben in der Regel Mehrrenditen gegenüber dem Markt an und ordnen dazu einzelne Wertpapiere nach bestimmten Faktoren, aus denen sich Abweichungen in den erwarteten Renditen ableiten lassen. Dies unterscheidet sie von herkömmlichen Indexfonds, die Marktrenditen anstreben, aber auch von traditionellen aktiven Fonds, die Mehrrenditen durch Timing-Strategien erzielen wollen oder nach falsch bewerteten Wertpapieren suchen.

Aktienrenditen sind bereits seit mehreren Jahrzehnten Gegenstand wissenschaftlicher Forschung, zahlreiche Faktoren sind inzwischen bekannt und veröffentlicht. Die Bewertungstheorie liefert Erkenntnisse über Unterschiede in den erwarteten Renditen einzelner Aktien und hilft uns so, die wichtigsten Faktoren zu identifizieren. Daher wissen wir, dass Abzinsungs-/Diskontierungssätze als erwartete Renditen zu verstehen sind, da sie das Bindeglied sind zwischen dem Preis, den Anleger für eine Aktie bezahlen, und dem Cashflow, der sie erwartet. Am Aktienmarkt achten Anleger daher auf Preisvariablen wie Marktkapitalisierung oder den relativen Preis sowie auf Cashflow-Variablen wie Profitabilität, um so systematisch Unterschiede in den erwarteten Aktienrenditen zu identifizieren.

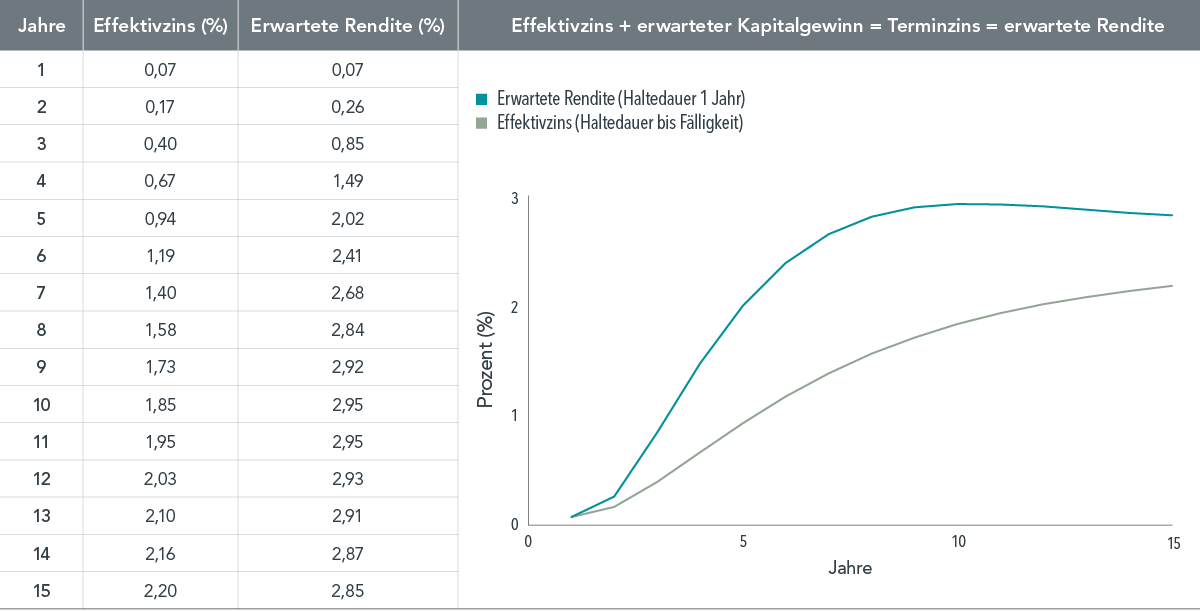

Systematische Strategien für den Anleihemarkt funktionieren ähnlich, allerdings mit dem Unterschied, dass die zukünftigen Cashflows von Anleihen klarer definiert sind. In Kombination mit dem Preis einer Anleihe können wir deren Effektivzins daher unmittelbar am Markt beobachten. Verkaufen Anleger eine Anleihe vor ihrer Fälligkeit, können zusätzliche Gewinne oder Verluste entstehen, wenn die Effektivzinsen zum Kauf- und zum Verkaufszeitpunkt voneinander abweichen. Ein Terminzinssatz (engl. „Forward Rate“) auf Basis der aktuellen Zinskurve verbindet diese beiden Komponenten (aktueller Effektivzins + erwarteter Kapitalgewinn bzw. -verlust) und enthält daher systematische Informationen über die relevanten Abzinsungssätze, die sich bei einem erwarteten Verkauf vor Fälligkeit ergeben. Ein Vergleich der Terminzinsen von Anleihen mit unterschiedlichen Laufzeiten, Bonitäten und Emissionswährungen gibt Aufschluss über Abweichungen in den erwarteten Renditen dieser Anleihen.

Versteht man die wichtigsten Treiber erwarteter Renditen, kann man neue Faktoren danach bewerten, ob sie unser Verständnis über die Unterschiede erwarteter Renditen vertiefen. Bei Aktien geht es zum Beispiel konkret um die Frage, ob zusätzliche Faktoren auch dann noch zu einer Prämie führen, wenn wir bereits die Prämien Size, Value und Profitabilität mit berücksichtigen. So gehen die Autoren belastbarer wissenschaftlicher Studien vor, die Muster in durchschnittlichen Aktienrenditen untersuchen, zum Beispiel Fama und French in der bekannten Analyse der „Anomalie“-Variablen2 oder Robert Novy-Marx in der Dekonstruktion von Low-Volatility-Strategien.3 In den meisten Fällen verliert der untersuchte Renditeeffekt an Kraft oder verschwindet ganz, wenn man die Prämien für Size, Value und Profitabilität mit in Betracht zieht.

Forward (Rate) Thinking

Bestimmung der erwarteten Rendite auf Grundlage von Terminzinsen (Forward Rates)

Beispiel Staatsanleihen: Effektivzins (Haltedauer bis Fälligkeit) sowie Terminzins (Haltedauer 1 Jahr).

Genau wie bei Aktien sollte man auch bei Anleihen neue Variablen im Zusammenhang mit den bekannten Einflussfaktoren der erwarteten Renditen bewerten. Mit anderen Worten: Lassen sich aus zusätzlichen Faktoren Informationen über die erwarteten Renditen ableiten, die nicht bereits in den Terminzinsen enthalten sind? Lee et al.4 haben mehr als ein Dutzend in der Literatur erwähnter Anleihefaktoren untersucht und festgestellt, dass die meisten Renditeunterschiede, die diesen Variablen zuzuschreiben sind, verschwinden, sobald man Terminzinssätze in die Analyse mit einbezieht. Die Faktoren enthielten also keine weiteren Informationen über erwartete Anleiherenditen, die über die in den Terminzinsen enthaltenen hinausgehen.

Strategischer Schwerpunkt: höhere erwartete Renditen

Da sich die Marktpreise laufend ändern, müssen auch die Anlagen durch einen tagesaktuellen Prozess überprüft werden, um kontinuierlich höhere erwartete Renditen abzubilden. Frühere Untersuchungen von Dimensional haben gezeigt, wie wichtig eine beständige Allokation ist, um Stilabweichungen5 zu reduzieren und Prämien dann abgreifen zu können, wenn sie auftauchen.6 Hier haben systematische Anlagestrategien einen entscheidenden Vorteil gegenüber Indexstrategien, die ihre Gewichtungen in der Regel nur gelegentlich bei willkürlich vorgeschriebenen Ereignissen wie der Neugewichtungen des Index anpassen.

Um die Marktsegmente mit den höchsten Renditeerwartungen zu identifizieren, achten wir, wie bei Aktien auch, auf die aktuellen Kurse von Anleihen. Welche Titel die höchsten erwarteten Renditen versprechen, kann sich ändern, wenn sich die Kurse bewegen. Um konstant höhere erwartete Anleiherenditen in einem Portfolio abbilden zu können, ist tägliche Rebalancing-Flexibilität daher von großer Bedeutung.

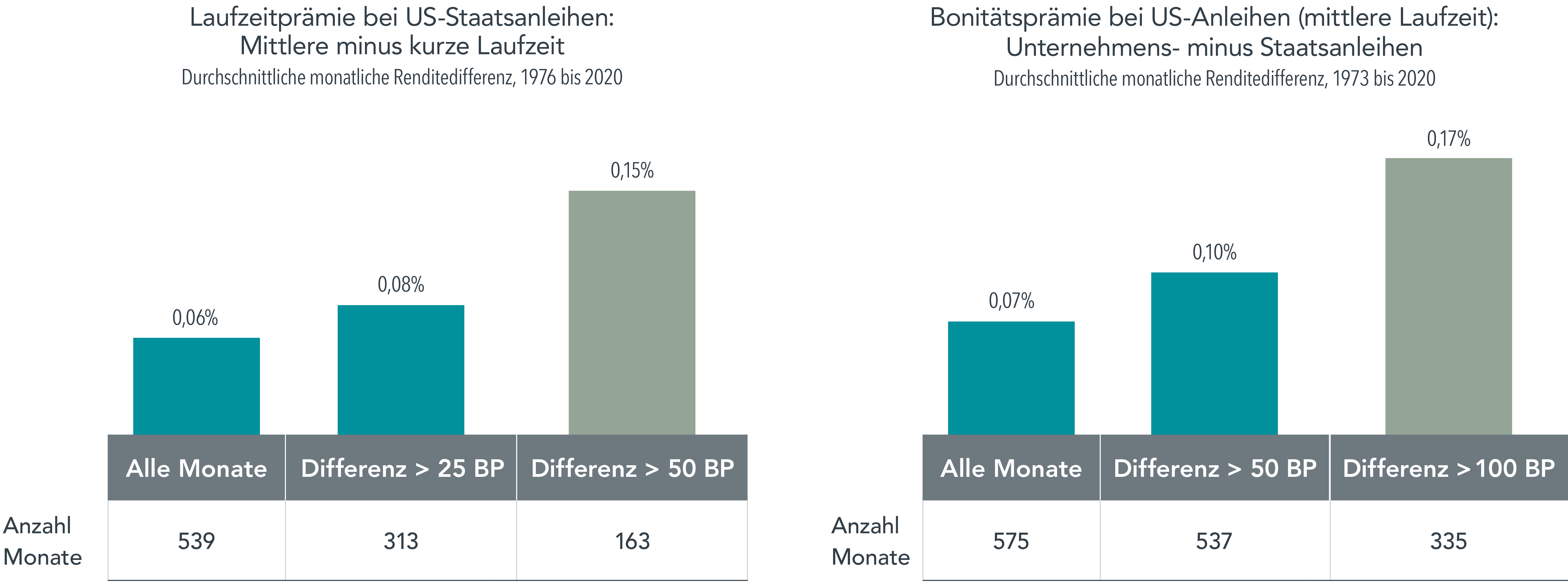

Die Notwendigkeit täglicher prozessgetriebener Anpassungen wird deutlich, wenn man die Zinsunterschiede zwischen verschiedenen Anleihen betrachtet. Zum einen ist das Zinsgefälle, also der Unterschied der Effektivzinsen zwischen Anleihen mit ähnlicher Bonität, aber unterschiedlicher Laufzeit, entscheidend. Zum anderen spielen die Kreditrisikoaufschläge (engl. „Credit Spreads“) eine wesentliche Rolle, die sich aus dem Unterschied der Effektivzinsen zwischen Anleihen mit ähnlicher Laufzeit, aber unterschiedlicher Bonität, ergeben. In unseren Analysen7 haben wir festgestellt, dass sich aus der Höhe dieser Zinsdifferenzen Erkenntnisse über zukünftige Prämien ableiten lassen. Wie die nachstehenden Grafiken zeigen, sind die durchschnittlichen Laufzeit- und Bonitätsprämien in den Monaten höher, in denen die Laufzeit- und Kreditrisikoaufschläge größer sind.

Historische Zinsdifferenzen und anschließende Wertenwicklung

Aktuelle Kurse erlauben Rückschlüsse über erwartete Mehrrenditen gegenüber dem Markt.

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Man kann nicht direkt in Indizes investieren. Ihre Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten.

Bessere Risikosteuerung

Das wichtigste Instrument zur Risikokontrolle ist aus unserer Sicht sorgfältige Diversifizierung. Dies gilt sowohl für Aktien als auch für Anleihen und macht systematische Anlagestrategien noch attraktiver, allerdings lassen sich sowohl Ziele als auch Risiken für Anleihen leichter definieren als für Aktien. Mit ihrem Anleiheportfolio wollen Anleger häufig das Risiko reduzieren, dass sie ein bestimmtes Ziel nicht erreichen. Daher ist es wichtig, dass die Positionen dieses Portfolios auf die Ziele des Anlegers abgestimmt sind. Eine robuste Überwachung des Kreditrisikos kann dabei ein stabiles Risikoprofil gewährleisten.

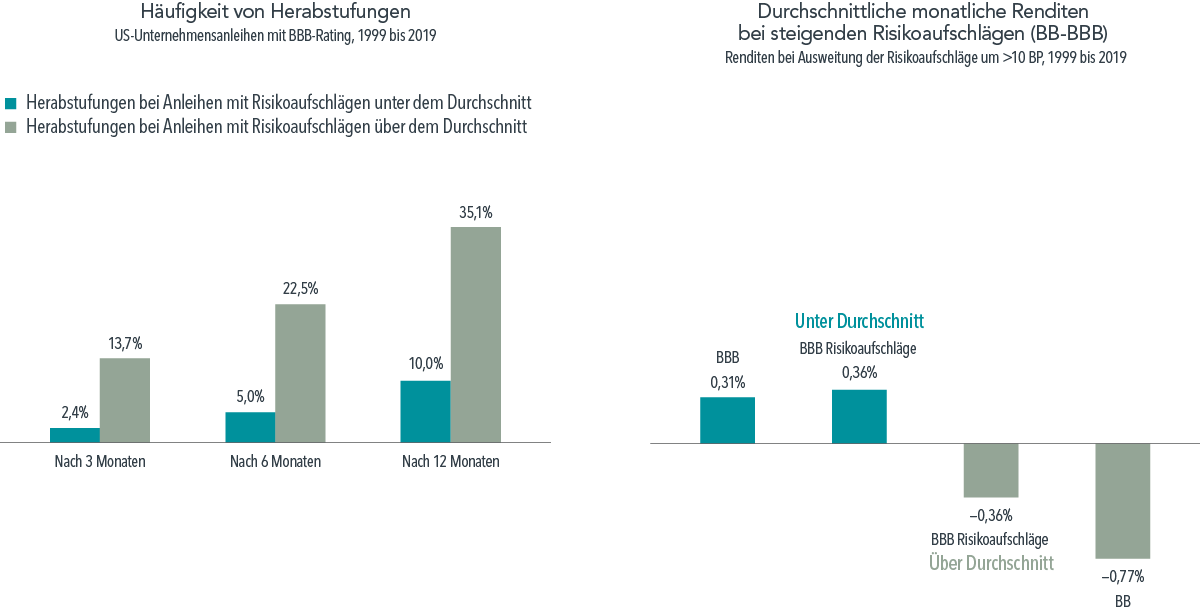

Zum Beispiel können Anleger in Investment Grade Anleihen investieren, wenn ihre Anlageziele nur mit einer höheren Bonität vereinbar sind. Rating-Agenturen wie Moody's und S&P können die Bonität eines Emittenten bewerten, sodass Anleger das Kreditrisiko einer Anleihe zumindest grob einschätzen können. Aber was passiert, wenn eine Anleihe einen deutlich höheren Effektivzins abwirft als andere, ähnlich bewertete Anleihen? Wie sollte beispielsweise eine BBB-Anleihe (Investment Grade) eingeordnet werden, die zu einem BB-Zins (High Yield) gehandelt wird? Wie Analysen von Dimensional8 belegen, werden Anleihen, die zum Effektivzins der nächstschwächeren Bonitätsstufe gehandelt werden, im folgenden Jahr häufiger abgestuft und erleiden bei steigenden Kreditrisikoaufschlägen überdurchschnittlich hohe Wertverluste. Genau dieses Verhalten würde man von einer Anleihe mit höherem Kreditrisiko erwarten. Die Zinsen dieser Ausreißer enthalten also relevante Informationen über Risiken und erwartete Renditen, die von den Kreditratings nicht immer erfasst werden.

Indexstrategien haben bei der Wertpapierauswahl keinen Spielraum und investieren daher in alle Indexkomponenten, also auch in Anleihen, die aufgrund ihres Ratings im Index enthalten sind, jedoch zum selben Effektivzins gehandelt werden wie Anleihen, die unter der Ratingschwelle des Index liegen. Eine Indexstrategie für Investment Grade Anleihen kann also manchmal Titel halten, deren Risiko-/Renditeprofil dem einer High Yield Anleihe entspricht.

Ententest

Flexibilität verbessert die Risikosteuerung: Bei der Bewertung der Bonität verlassen wir uns nicht allein auf Ratingagenturen.

Die Wertentwicklung in der Vergangenheit, inklusive hypothetischer Wertentwicklung, stellt keine Garantie für zukünftige Entwicklungen dar. Tatsächliche Renditen können geringer ausfallen.

Zur täglichen Kreditrisikobewertung verwenden wir mehrere Variablen, darunter auch aktuelle Marktpreise. Wir können Anleihen intern ein niedrigeres Rating als das ausgewiesene Agentur-Rating zuweisen, wenn sie zu deutlich höheren Effektivzinsen gehandelt werden als vergleichbare Anleihen. Für bestimmte Dimensional Anlagestrategien sind sie dann womöglich nicht mehr zulässig, zum Beispiel können Fonds mit einem AA-Mindestrating unter Umständen nicht in eine Anleihe investieren, die zu einem BBB-Kurs gehandelt wird, obwohl das offizielle Rating den Fondsrichtlinien durchaus entspricht. Durch unseren flexiblen Anlageprozess können wir derartige Informationen täglich in unsere Kauf- und Verkaufsentscheidungen einfließen lassen.

Kein Spaziergang

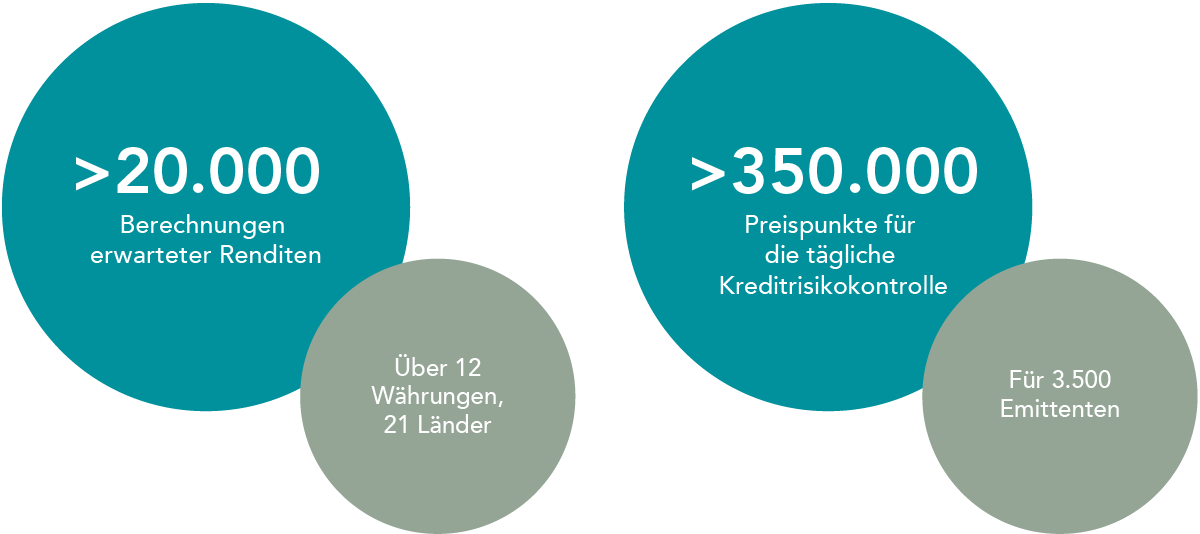

Die Grundprinzipien systematischer Anlagestrategien sind meist einfach, dieser Eindruck täuscht jedoch über die Komplexität hinweg, systematische Anleiheportfolios im großen Maßstab zu verwalten. Wir berechnen täglich die Terminkurse für Anleihen mehrerer Tausend Emittenten in einem Dutzend Währungen aus über 20 Ländern, was insgesamt rund 20.000 Berechnungen pro Tag entspricht, um die erwarteten Renditen aller Anleihen zu erfassen. Um Risiken zu steuern und die Renditeerwartung unserer Portfolios zu erhöhen, nutzen wir zahlreiche Informationsquellen. In einer zunehmend komplexen Welt streben wir durch unseren tagesaktuellen Prozess so fundierte Entscheidungen und verlässliche Ergebnisse an.

Carpe Diem

Ein tagesaktueller Anlageprozess auf Grundlage von Marktpreisen

Auf die Umsetzung kommt es an

Auf den ersten Blick versprechen systematische Anleihestrategien verlässlichere Ergebnisse als herkömmliche Strategien; Anleger sollten jedoch nicht vergessen, dass es neben dem Rezept auch auf den Koch ankommt. Das Risiko-/Renditeprofil einer Anleihe hängt von bestimmten Faktoren ab. Um das Versprechen systematischer Strategien einzulösen, muss auch ein flexibler und skalierbarer Anlageprozess etabliert werden, der sich auf die wichtigsten dieser Faktoren konzentriert. Für Dimensional sind systematische Anlageprozesse nichts Neues, sondern schon seit mehr als vier Jahrzehnten Kernbestandteil unserer Anlagephilosophie.

Footnotes

-

1Anlagevermögen per 31.12.2020; Berechnung auf Grundlage von Morningstar-Daten für offene Fonds und ETFs mit Fondsdomizil USA und Basiswährung US-Dollar, ohne Dachfonds.

-

2Eugene F. Fama und Kenneth R. French, „Dissecting Anomalies with a Five-Factor Model,“ Review of Financial Studies 29, no. 1 (Januar 2016): 69–103.

-

3Robert Novy-Marx, „Understanding Defensive Equity“ (Working Paper No. 20591, National Bureau of Economic Research, Oktober 2014).

-

4Marlena Lee, Philipp Meyer-Brauns, Savina Rizova und Samuel Wang, „Bond Study Confirms Investment Approach and Offers New Insight,“ Insights (blog), Dimensional Fund Advisors, 11. Februar 2020.

-

5Wes Crill, „Out of Bounds: Style Drift in the Russell 2000 Value Index“, Insights (Blog), Dimensional Fund Advisors, Juni 2021.

-

6„An Exceptional Value Premium,“ Insights (blog), Dimensional Fund Advisors, Oktober 2020.

-

7Dave Plecha und Jacobo Rodriguez, „A Market-Driven Approach to Fixed Income“ (White Paper, Dimensional Fund Advisors, Juni 2016).

-

8Doug Longo, „The Dimensional Approach to Monitoring Credit Risk“ (White Paper, Dimensional Fund Advisors, März 2020).

GLOSSAR

Bonitätsprämie: Renditeunterschied zwischen Anleihen mit ähnlicher Laufzeit, aber unterschiedlich hohen Kreditrisiken.

Diskontierungssatz: Interner Zinsfuß zur Angleichung des Barwerts der erwarteten zukünftigen Cashflows eines Wertpapiers an seinen aktuellen Marktpreis.

Wertverlust: Wertminderung einer Anlage.

Erwartete Renditen: Prozentualer Wertzuwachs, den ein Anleger von einem Wertpapier aufgrund dessen Risiken erwarten kann; Mittelwert der Wahrscheinlichkeitsverteilung möglicher Renditen.

Marktkapitalisierung: Marktwert aller ausstehenden Aktien eines Unternehmens (Anzahl ausstehender Aktien multipliziert mit dem Aktienkurs).

Prämie: Renditedifferenz zwischen zwei Vermögenswerten oder Portfolios.

Profitabilität: Betriebsergebnis vor Abschreibungen und Amortisation abzüglich Zinsaufwendungen geteilt durch den Buchwert.

Profitabilitätsprämie: Renditedifferenz zwischen Aktien von Unternehmen mit hoher Profitabilität und solchen mit niedriger Profitabilität.

Relativer Preis: Preis eines Unternehmens bzw. der Marktwert seines Eigenkapitals im Verhältnis zu einem bestimmten Maß für seinen wirtschaftlichen Wert, z. B. seinem Buchwert.

Size-Prämie: Renditedifferenz zwischen Aktien mit niedriger und Aktien mit hoher Marktkapitalisierung.

Laufzeitprämie: Renditeunterschied zwischen Anleihen mit ähnlichen Kreditrisiken, aber unterschiedlicher Laufzeit.

Value-Prämie: Die Renditedifferenz zwischen Aktien mit einem niedrigen relativen Preis (Value) und Aktien mit einem hohen relativen Preis (Growth).

ANHANG

Methodik: Aktuelle Kurse erlauben Rückschlüsse über erwartete Mehrrenditen gegenüber dem Markt

Analyse der Laufzeitprämien

Monatliche Daten in US-Dollar. Bloomberg Government 1–3 Year und Intermediate Indizes. Yield to worst: Intermediate und 1–3 Years. Bloomberg-Daten von Bloomberg. Anleger können nicht direkt in einen Index investieren. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Analyse der Bonitätsprämien

Monatliche Daten in US-Dollar. Bloomberg Intermediate Indizes. Staatsanleihen: Bloomberg US Government Intermediate Index. Unternehmensanleihen: Bloomberg US Intermediate Credit Index. Bloomberg-Daten von Bloomberg. Anleger können nicht direkt in einen Index investieren. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Methodik: Flexibilität verbessert die Risikosteuerung

Quelle: Berechnung von Dimensional auf Grundlage von Daten des Bloomberg US Aggregate Index und des US High Yield Index; in die Berechnung fließen nur Anleihen ohne Optionen mit Ausnahme von Make-Whole-Anleihen ein. Bloomberg-Daten von Bloomberg. Zur Berechnung der durchschnittlichen Häufigkeit von Ratingherabstufungen nach 3 Monaten werden die Positionen per Quartalsende verwendet. Zur Berechnung der durchschnittlichen Häufigkeit von Ratingherabstufungen nach 6 bzw. 12 Monaten werden Halbjahres- und Jahresenddaten verwendet. Ratingherabstufungen beruhen auf S&P-Ratings und enthalten +/- Ratingveränderungen. „Risikoaufschläge unter dem Durchschnitt“ bezieht sich auf Anleihen, deren Risikoaufschläge unter dem Mittelwert zwischen der Spread-Kurve vergleichbarer Anleihen und der Spread-Kurve der nächstniedrigeren Vergleichsgruppe mit gleicher Duration liegt. „Risikoaufschläge über dem Durchschnitt“ bezieht sich auf Anleihen, deren Risikoaufschläge über dem Mittelwert zwischen der Spread-Kurve vergleichbarer Anleihen und der Spread-Kurve der nächst-niedrigeren Vergleichsgruppe mit gleicher Duration liegt. Der BB-BBB-Spread entspricht der Differenz des Effektivzinses (Yield to Worst) zwischen den Bloomberg US Intermediate BB- und BBB-Indizes. Filter wurden rückwirkend und unter Kenntnis historischer Entwicklungen auf die Daten angewendet. Die Wertpapiergruppen und ihre Erträge sind hypothetisch und nicht repräsentativ für Indizes, tatsächliche Anlagen oder Strategien, die von Dimensional verwaltet werden, und enthalten nicht die Kosten und Gebühren, die mit einer tatsächlichen Anlage verbunden sind. Die Wertentwicklung in der Vergangenheit, auch eine hypothetische Wertentwicklung, stellt keine Garantie für zukünftige Entwicklungen dar. Die tatsächlichen Renditen können niedriger ausfallen.

rechtliche informationen

Eugene Fama und Ken French sind Mitglieder des Board of Directors der Komplementärin von Dimensional Fund Advisors LP und erbringen für diese Beratungsdienstleistungen.

Die Informationen in diesem Material sind allein für den Gebrauch beim Empfänger und als Hintergrundinformation gedacht. Sie werden nach Treu und Glauben und ohne die Übernahme einer Garantie oder Gewähr der Richtigkeit und Vollständigkeit zur Verfügung gestellt. In diesem Material dargestellte Informationen und Meinungen stammen aus von Dimensional als zuverlässig erachteten Quellen und Dimensional hat berechtigten Grund zu der Annahme, dass alle tatsächlichen Informationen in diesem Material zum Zeitpunkt der Erstellung des Materials korrekt sind. Es handelt sich nicht um eine Anlageberatung, Anlageempfehlung oder ein Angebot für Dienstleistungen oder Produkte zum Verkauf und ist nicht dazu bestimmt, eine hinreichende Grundlage für eine Investitionsentscheidung zu bieten. Bevor Sie aufgrund der in diesem Material enthaltenen Informationen handeln, sollten Sie prüfen, ob diese unter Beachtung der besonderen Umstände ihres Falls angemessen sind, und gegebenenfalls professionellen Rat einholen. Es liegt in der Verantwortung jener Personen, die einen Kauf tätigen wollen, sich selbst zu informieren und alle anwendbaren Gesetze und Vorschriften zu beachten. Unberechtigtes Vervielfältigen oder Übermitteln dieses Materials ist strikt untersagt. Dimensional übernimmt keine Haftung für Verluste, die sich aus der Verwendung der Informationen in diesem Material ergeben.

Dieses Material ist nicht an Personen in Ländern gerichtet, in denen die Bereitstellung dieses Materials verboten ist oder Dimensional oder seine Produkte oder Dienstleistungen Registrierungs-, Lizenzierungs- oder anderen gesetzlichen Verpflichtungen in dem jeweiligen Land unterwerfen würde.

„Dimensional“ bezieht sich auf die Gesellschaften aus der Dimensional-Unternehmensgruppe im Allgemeinen und nicht auf eine bestimmte Gesellschaft. Zu den Gesellschaften gehören Dimensional Fund Advisors LP, Dimensional Fund Advisors Ltd., Dimensional Ireland Limited, DFA Australia Limited, Dimensional Fund Advisors Canada ULC, Dimensional Fund Advisors Pte. Ltd., Dimensional Japan Ltd. und Dimensional Hong Kong Limited. Dimensional Hong Kong Limited ist zugelassen von der Securities und Futures Commission und berechtigt, ausschließlich regulierte Aktivitäten des Typ 1 (Handel mit Wertpapieren) zu betreiben; Vermögensverwaltungsdienstleistungen werden nicht angeboten.

Risiken

Kapitalanlagen beinhalten Risiken. Die Anlagerendite und der angelegte Kapitalwert können schwanken, sodass der Wert der Anteile eines Investors bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

SOFERN VON DIMENSIONAL IRELAND LIMITED HERAUSGEGEBEN

Herausgegeben von Dimensional Ireland Limited (Dimensional Ireland), mit Sitz in 3 Dublin Landings, North Wall Quay, Dublin 1, Irland. Dimensional Ireland wird von der Central Bank of Ireland (Registrierungsnummer C185067) beaufsichtigt.

SOFERN VON DIMENSIONAL FUND ADVISORS LTD. HERAUSGEGEBEN

Herausgegeben von Dimensional Fund Advisors Ltd. (Dimensional UK), Geschäftsanschrift 20 Triton Street, Regent’s Place, London, NW1 3BF. Firmennummer 02569601. Dimensional UK ist zugelassen und beaufsichtigt von der britischen Finanzaufsichtsbehörde (Financial Conduct Authority, FCA) – Firmenreferenznummer 150100.

Dimensional UK und Dimensional Ireland bieten keine Anlageberatung an. Es liegt in Ihrer Verantwortung zu entscheiden, ob ein Investment für Ihre persönlichen Verhältnisse geeignet ist. Wir empfehlen Ihnen, diese Entscheidung mithilfe eines Finanzberaters zu treffen.

Dimensional UK und Dimensional Ireland geben Informationen und Materialien auf Englisch heraus und können die Informationen und Materialien zusätzlich auch in anderen Sprachen herausgeben. Die fortlaufende Akzeptanz von Informationen und Materialien von Dimensional UK und Dimensional Ireland durch den Empfänger gilt als Zustimmung des Empfängers, dass ihm diese Informationen und Materialien, gegebenenfalls in mehr als einer Sprache, zur Verfügung gestellt werden.

HINWEIS FÜR ANLEGER IN DER SCHWEIZ: Dies ist Werbematerial.

HINWEIS FÜR ANLEGER IN DER SCHWEIZ: Dies ist Werbematerial.

Risiken

Kapitalanlagen beinhalten Risiken. Die Anlagerendite und der angelegte Kapitalwert können schwanken, sodass der Wert der Anteile eines Investors bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Diversifikation sichert weder einen Gewinn noch bietet sie einen garantierten Schutz gegen Verluste in einem rückläufigen Markt.

Festverzinsliche Wertpapiere unterliegen in Perioden steigender Zinssätze erhöhten Kapitalverlusten und können zahlreichen weiteren Risiken, einschließlich Änderungen der Kreditqualität, der Liquidität, von Vorauszahlungen oder anderen Faktoren, unterliegen.